ภงด 53 คือ – ภาษีเงินได้หัก ณ ที่จ่าย ภ.ง.ด. 53 คือ อะไร - แอลเอ็นทีการบัญชี

- ภ.ง.ด.3 / ภ.ง.ด.53 คืออะไร ยื่นภาษี หัก ณ ที่จ่าย อย่างไร | Prosoft ERP

- การหักภาษี ณ ที่จ่าย ภ.ง.ด.3 กับ ภ.ง.ด.53 ต่างกันอย่างไร ? - www.ivomaker.com

- ภงด.3, ภงด.53 คืออะไร ถ้าไม่ยื่นจะมีบทลงโทษอย่างไร | Prosoft ERP

เงินได้จากมาตรา 40 (8) เฉพาะกรณีที่เป็นการจ่ายเงินได้จากการให้บริการอื่นๆที่นอกเหนือจากข้อ (1) 3. เงินได้จากการประกันวินาศภัยเฉพาะกรณีที่จ่ายให้แก่บริษัทหรือห้างหุ้นส่วนที่เป็นนิติบุคคล ซึ่งประกอบกิจการวินาศภัยตามกฎหมายว่าด้วยการประกันวินาศภัยในประเทศไทย 4. เงินได้จากการขนส่งซึ่งไม่รวมการจ่ายค่าโดยสารสำหรับการขนส่งสาธารณะ ผู้มีหน้าที่หักภาษีตัองทำอย่างไรบ้าง 1. ขอข้อมูลผู้ถูกหักภาษี ณ ที่จ่าย ได้แก่ ชื่อที่อยู่ เลขประจำตัวผู้เสียภาษีอากร 2. ดำเนินการหักภาษี ณ ที่จ่ายทุกครั้งเมื่อมีการจ่ายเงินได้ในอัตราที่กำหนดตามประมวลรัษฎากร 3. จัดทำหนังสือรับรองหักภาษี ณ ที่จ่ายให้แก่ผู้ที่ถูกหักภาษีทุกครั้งที่ทำการหักภาษี ณ ที่จ่าย 4. ผู้หักภาษี ณ ที่จ่ายยื่นแบบภ. 3 หรือ ภ. 53 พร้อมนำส่งภาษีที่หักไว้ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน การยื่นแบบภาษีหัก ณ ที่จ่าย มี 2 วิธีด้วยกันดังนี้ 1. การยื่นแบบด้วยตนเอง ณ สำนักงานสรรพากรพื้นที่หรือสาขาในท้องที่ที่ผู้หักภาษี ณ ที่จ่ายมีสำนักงานตั้งอยู่ 2. การยื่นแบบและชำระภาษีทางออนไลน์ โดยเบื้องต้นผู้นำส่งต้องสมัครสมาชิกกับทาง เว็บไซต์กรมสรรพากร ก่อน โดยการยื่นแบบจะได้รับสิทธิพิเศษให้ขยายเวลายื่นแบบแสดงรายการและชำระภาษีออกไปอีก 8 วัน ถ้าไม่ยื่นแบบจะมีบทลงโทษอย่างไร 1.

ภ.ง.ด.3 / ภ.ง.ด.53 คืออะไร ยื่นภาษี หัก ณ ที่จ่าย อย่างไร | Prosoft ERP

53 คืออะไร? คือ แบบยื่นแจ้งการหักภาษี ณ ที่จ่ายระหว่างนิติบุคคลด้วยกัน ประเภทของเงินที่ต้องใช้ในกิจการที่นิติบุคคล(นำส่งตามแบบ ภ. 53) เช่น เงินที่ได้มาจากการขายสินค้าที่เป็นพืชผลทาการเกษตรบางประเภท ดอกเบี้ยเงินฝากจากธนาคาร ดอกเบี้ยจากตั๋วเงิน เงินปันผล เงินส่วนแบ่งจากกำไรหรืออื่นๆ เงินได้จากการให้เช่าสินทรัพย์ เงินได้จากวิชาชีพอิสระ เงินได้จากการเสี่ยงโชค เงินได้จากโฆษณา เงินได้ตามมาตรา 40 (8) เฉพาะกรณีที่เป็นการจ่ายเงินได้จากการให้บริการอื่นๆ ที่นอกเหนือจากข้อแรก เงินได้จากค่าเบี้ยประกันวินาศภัย เฉพาะกรณีที่จ่ายให้แก่บริษัท หรือห้างหุ้นส่วนที่เป็นนิติบุคคลซึ่งประกอบกิจการรับประกันวินาศภัยตามกฏหมายว่าด้วยการประกันวินาศภัยในประเทศไทย เงินได้จากค่าขนส่ง ซึ่งไม่รวมถึงการจ่ายค่าโดยสารสำหรับการขนส่งสาธารณะ ยื่นเมื่อไหร่? ภ. 3 และ ภ.

การหักภาษี ณ ที่จ่าย ภ.ง.ด.3 กับ ภ.ง.ด.53 ต่างกันอย่างไร ? - www.ivomaker.com

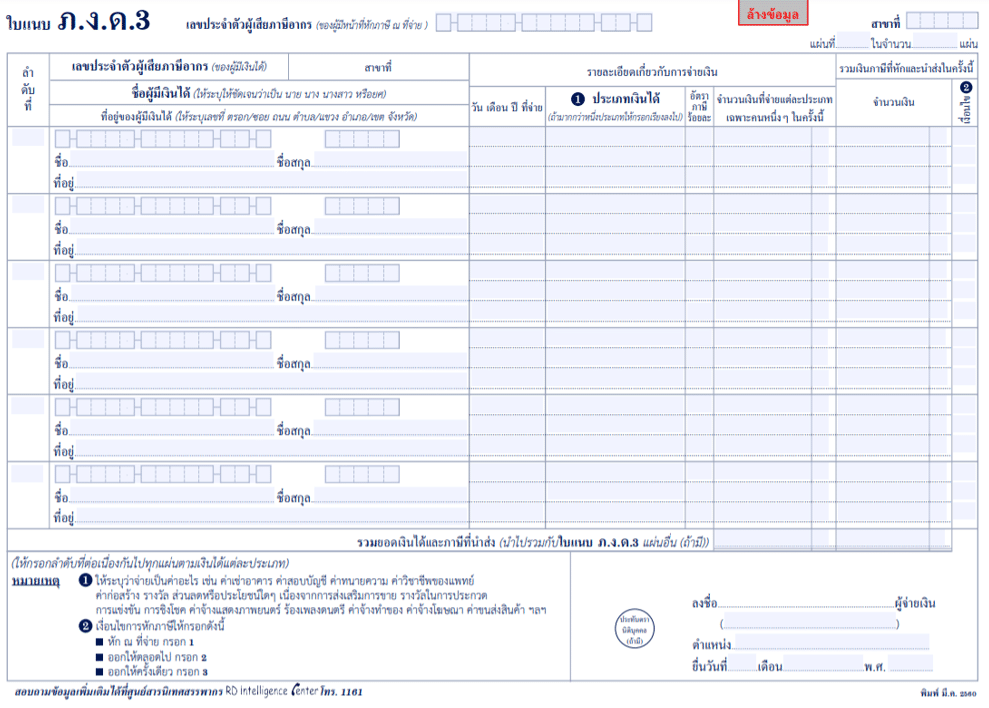

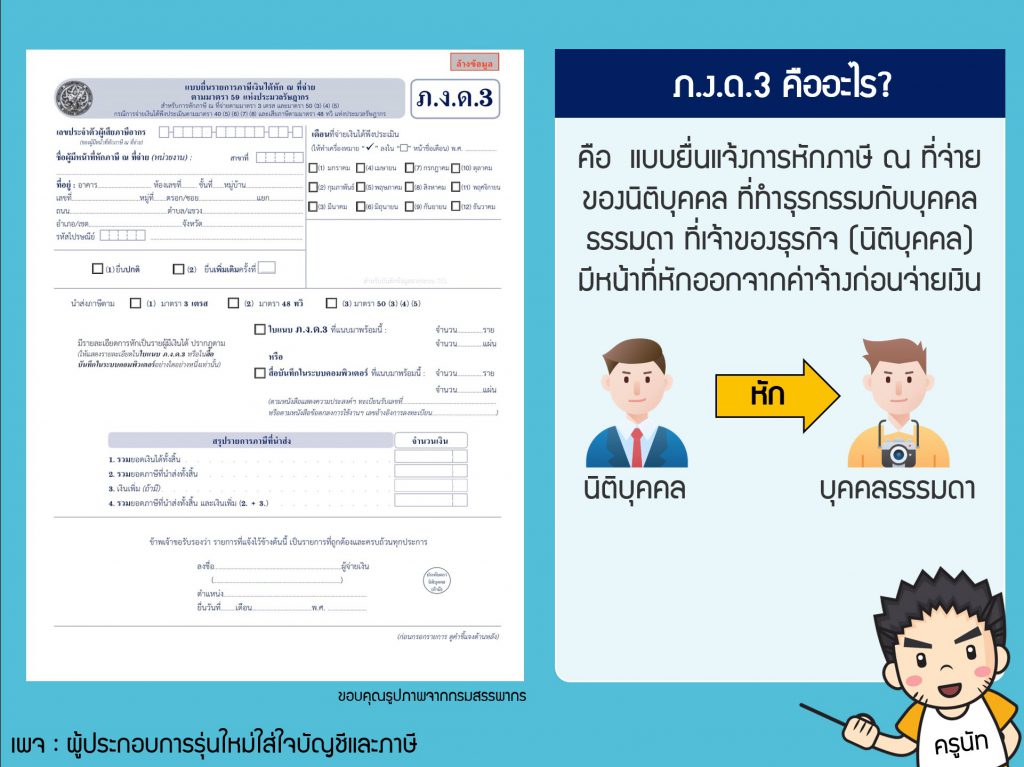

ภ. ง. ด. 3 คืออะไร? คือ แบบยื่นแจ้งการหักภาษี ณ ที่จ่ายของนิติบุคคล ที่ทำธุรการกับบุคคลธรรมดาที่เจ้าของธุรกิจ (นิติบุคคล) มีหน้าที่หักออกจากค่าจ้างก่อนจ่ายเงิน ประเภทของเงินได้ที่จะต้องถูกหัก ณ ที่จ่ายในกรณีที่ผู้รับเป็นบุคคลธรรมดา (นำส่งตามแบบ ภ.

การยื่นแบบและชำระภาษีทางออนไลน์ โดยเบื้องต้นผู้นำส่งต้องสมัครสมาชิกกับทางเว็บไซต์กรมสรรพากร ก่อน โดยการยื่นแบบจะได้รับสิทธิพิเศษให้ขยายเวลายื่นแบบแสดงรายการและชำระภาษีออกไปอีก 8 วัน ถ้าไม่ยื่นแบบจะมีบทลงโทษอย่างไร 1. ถ้าผู้จ่ายเงินซึ่งมีหน้าที่หักภาษี ณ ที่จ่าย มิได้หักและนำส่ง หรือได้หักและนำเงินส่งแล้วแต่ไม่ครบจำนวนที่ถูกต้อง ผู้จ่ายเงินต้องรับผิดร่วมกับผู้มีเงินได้โดยต้องชำระตามจำนวนเงินภาษีที่ไม่ได้หัก และนำส่งหรือตามจำนวนที่ขาดไปแล้วแต่กรณี ในกรณีที่ผู้จ่ายเงินได้หักภาษีไว้แล้วแต่ไม่ได้นำส่ง ผู้จ่ายเงินต้องรับผิดชอบชำระภาษีจำนวนนั้นทั้งหมด 2. ถ้าผู้จ่ายเงินซึ่งมีหน้าที่หักภาษี ณ ที่จ่าย ไม่นำเงินภาษีที่ตนมีหน้าที่หักนำส่งภายในกำหนดเวลาจะต้องรับผิดเสียเงินเพิ่มในอัตราร้อยละ 1. 5 ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องเสีย (เศษของเดือนให้นับเป็น 1 เดือน) นับแต่วันพ้นกำหนดเวลายื่นแบบฯ จนถึงวันยื่นแบบฯและนำส่งภาษี ผู้จ่ายเงินซึ่งมีหน้าที่หักภาษี ณ ที่จ่าย หากไม่ยื่นแบบฯนี้ภายในกำหนดเวลา เว้นแต่จะแสดงว่าได้มีเหตุสุดวิสัย ต้องระวางโทษปรับไม่เกิน 2, 000 บาท ผู้ใดโดยเจตนาไม่ยื่นรายการที่ต้องยื่น เพื่อหลีกเลี่ยงการเสียภาษีอากรต้องระวางโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 200, 000 บาท หรือทั้งจำทั้งปรับ จำนวนผู้เข้าชม 187

การหักภาษี ณ ที่จ่ายคือการที่ผู้จ่ายเงินได้หักเงินของผู้รับเงินไว้ทันทีที่จ่ายเงิน ตามอัตราที่กำหนดและนำเงินที่หักไว้นำส่งกรมสรรพากร ซึ่งผู้รับสามารถนำยอดเงินที่หักภาษี ณ ที่จ่ายไว้นี้ไปรวมกับภาษีที่จ่ายตอนปลายปี ถ้าคำนวณแล้วจำนวนภาษีที่ต้องจ่ายเกินต้องชำระเงินเพิ่ม แต่ถ้าจำนวนภาษีที่ต้องจ่ายน้อยกว่าก็สามารถทำเรื่องขอคืนภาษีได้ ภ. ง. ด. 3, ภ. 53 คืออะไร ภ. 3 เป็นแบบยื่นรายการภาษีหัก ณ ที่จ่าย โดยผู้รับเงินซึ่งถูกหักภาษี ณ ที่จ่ายเป็นบุคคลธรรมดาที่มีหน้าที่ในการเสียภาษีเงินได้ ภ. 53 เป็นแบบยื่นรายการภาษีหัก ณ ที่จ่าย โดยผู้รับเงินซึ่งถูกหักภาษี ณ ที่จ่ายเป็นนิติบุคคลที่มีหน้าที่ในการเสียภาษีเงินได้ ประเภทของเงินได้ เงินได้ที่ยื่นแบบภ. 3 ได้แก่ เงินได้จากการให้เช่าทรัพย์สิน เงินได้จากการประกอบวิชาชีพอิสระ ได้แก่ กฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม เงินได้จากการรับเหมา โดยผู้รับเหมาเป็นผู้ลงทุนในการจัดหาสิ่งของเพิ่มเติมนอกจากเครื่องมือที่มีอยู่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง เงินได้ที่ยื่นแบบภ.

ภงด.3, ภงด.53 คืออะไร ถ้าไม่ยื่นจะมีบทลงโทษอย่างไร | Prosoft ERP

- ภ.ง.ด.3 และ ภ.ง.ด.53 ต่างกันยังไง ?

- สัตว์ ขึ้น เครื่องบิน

- สมัคร งาน ไฮ คิว

- แปล เพลง famous kanye

- ผลบอลโลก 2018 สวีเดน 1-0 เกาหลีใต้ สดวันนี้ | 18/6/61 – บ้านกีฬา

- ห้อง ครัว สี โอรส

- ปลา ด อ รี่ เมนู / สนธิญา อดี ตเด็กพลังประชารัฐ ถาม พิมรี่พาย 3 ข้ อ - Youliketh

- ภาพ โป๊ ดารา ไทย

- อาการ ลิ้น จุก ปาก

- H110 D3a ราคาถูก ซื้อออนไลน์ที่ - เม.ย. 2022 | Lazada.co.th

- Gt 730 4gb ราคา pro

- ภาษีเงินได้หัก ณ ที่จ่าย ภ.ง.ด. 53 คือ อะไร - แอลเอ็นทีการบัญชี

เผยแพร่เมื่อ: 02 กรกฎาคม 2564 สร้างเมื่อ: 02 กรกฎาคม 2564 อัปเดตล่าสุดเมื่อ: 02 กรกฎาคม 2564 การหักภาษีเงินได้ ณ ที่จ่าย เป็นหน้าที่ของผู้ที่จ่ายเงินส่วนผู้ที่รับเงินได้นั้นจะเป็นผู้ที่ถูก หักภาษี ณ. ที่จ่าย โดยหากมีการหักภาษี ณ. ที่จ่ายกับ บุคคลธรรมดา จะใช้แบบยื่น ภ. ง. ด. 3 แต่หากหักกับนิติบุคคลจะใช้แบบยื่น ภ. 53 ใบบทความนี้เราจะพูดถึงการหักภาษี ณ ที่จ่ายที่เป็น นิติบุคคล ตัวอย่าง ภ. 53 ภ. 53 คือ แบบยื่นรายการภาษีหัก ณ ที่จ่าย โดยผู้รับเงินจะเป็นผู้ถูกหักภาษี ณ ที่จ่าย ซึ่งเป็นนิติบุคคลที่มีหน้าที่ในการเสียภาษีเงินได้ นิติบุคคล (Juristic Persons) คือ บุคคลตามกฎหมายที่กฎหมายสมมติขึ้น และรับรองให้มีสิทธิและหน้าที่เช่นเดียวกับบุคคลธรรมดา เว้นแต่ สิทธิและหน้าที่บางอย่างซึ่งบุคคลธรรมดามีอยู่นั้น นิติบุคคลจะมีไม่ได้ เช่น สิทธิในด้านครอบครัว สิทธิในทางการเมือง เป็นต้น ประเภทเงินได้ที่ยื่นแบบภ. 53 ได้แก่ 1. เงินได้ตามมาตรา 40 (2) – 40 (8) เช่น เงินได้จากค่าจ้างทำของ ค่าโฆษณา ค่านายหน้า การให้เช่าทรัพย์สิน เช่น ที่ดิน, อาคาร, เครื่องจักร, รถยนต์ เป็นต้น การประกอบวิชาชีพอิสระ ดอกเบี้ยเงินฝากธนาคาร เงินปันผล เป็นต้น 2.

การหักภาษี ณ ที่จ่าย ภ. ง. ด. 3 กับ ภ. 53 ต่างกันอย่างไร? การหักภาษี ณ ที่จ่าย ภ. 53 ต่างกันอย่างไร? ภ. 3 และ ภ. 53 คือ แบบที่ยื่นแจ้งเรื่องรายละเอียดการหักภาษี ณ ที่จ่าย ของกิจการซึ่งผู้ที่จ่ายเงินจะต้องมีหน้าที่ในการ หักภาษี ณ ที่จ่ายกับผู้รับเงิน หลังจากนั้นต้องทำแบบ เพื่อนำส่งนั่นเอง ภ. 3 คือ แบบแจ้งการหักภาษี ณ ที่จ่าย ที่นิติบุคคลทำธุรกรรมกับบุคคลธรรมดา และมีหน้าที่หักออกจากค่าจ้างเพื่อนำส่งโดยใช้แบบ ภ. 3 >>> ดาวน์โหลดแบบ ภ. 3 <<< ภ. 53 คือ แบบแจ้งการหักภาษี ณ ที่จ่าย ที่นิติบุคคลทำธุรกรรมกับนิติบุคคล และมีหน้าที่หักออกจากค่าจ้างเพื่อนำส่งโดยใช้แบบ ภ. 53 >>> ดาวน์โหลดแบบ ภ. 53 <<< แล้วทั้ง ภ. 53 ต้องยื่นเมื่อไหร่? ภ. 53 จะนำส่งเมื่อมีการหักภาษี ณ ที่จ่ายภายในวันที่ 7 ของเดือนถัดไป ( ถ้ายื่นผ่าน internet สามารถนำส่งได้ถึงวันที่ 15) หากไม่มีการหักภาษี ณ ที่จ่าย ก็ไม่ต้องนำส่ง บทลงโทษในกรณีต่างๆ กรณีผู้หักมีเจตนาละเลย ไม่นำส่งเพื่อหลีกเลี่ยงภาษีต้องระวางโทษปรับไม่เกิน 5, 000 หรือจำคุกไม่เกิน 6 เดือน หรือทั้งจำทั้งปรับ กรณีผู้มีหน้าที่หัก นำส่งภาษีเกิดนกำหนดชำระภาษี ต้องเสียค่าปรับเพิ่มอีกร้อยละ 1.